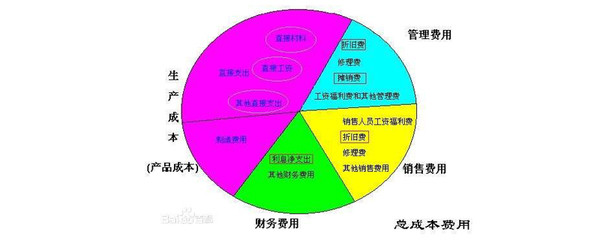

计入销售费用的劳务服务详解

在企业会计核算中,销售费用是核算企业为销售商品、材料和提供劳务过程中发生的各项费用。其中,劳务服务费用是销售费用的重要组成部分,它通常指企业在销售产品或服务的过程中,为达成交易、维护客户关系或提升销售效率而向外部单位或个人购买的非核心、非生产性的人力服务所支付的费用。正确识别和核算这些费用对于准确反映企业经营成果至关重要。

主要计入销售费用的劳务服务项目

以下列举了常见的、通常应计入“销售费用”科目的劳务服务支出:

- 销售推广劳务费:

- 聘请临时促销人员、导购员、产品演示员的劳务报酬。

- 委托市场调查公司进行消费者调研、市场数据收集的费用。

- 聘请活动执行公司或临时人员组织产品发布会、路演、展览等线下推广活动的劳务支出。

- 渠道与客户服务劳务费:

- 支付给分销商、代理商除商品差价之外的专项销售服务佣金或劳务费(若合同明确为劳务性质)。

- 聘请第三方客服团队(外包客服)提供售前咨询、订单处理、售后服务(如安装指导、简单维修咨询)的费用。但需注意,复杂的技术售后或保修期内的维修服务,其成本可能计入“主营业务成本”或“销售费用”需视具体情况判断。

- 为维护客户关系而聘请的客户关系管理(CRM)顾问或团队的服务费。

- 物流相关劳务费(与销售直接相关部分):

- 支付给第三方物流公司的配送、装卸费用(如果此项费用由销售方承担,且是销售合同的一部分)。这部分费用是为了将商品送达客户而发生的直接费用。

- 仓储管理外包服务费中,与成品销售流转直接相关的部分(例如,为特定销售订单进行的分拣、打包、贴标等劳务)。

- 销售支持与行政劳务费:

- 聘请外部律师或顾问处理销售合同审核、商务谈判的法律服务费。

- 委托会计师事务所或代理记账公司处理与销售相关的对账、开票等专项事务的费用。

- 临时雇佣人员处理销售数据录入、文件整理等辅助性工作的费用。

- 市场与品牌服务费:

- 支付给广告公司、传媒公司的广告创意、制作、发布代理劳务费。

- 聘请公关公司进行品牌宣传、媒体关系维护、舆情监测的劳务费。

- 委托设计公司或自由职业者进行产品宣传册、销售海报、电商详情页设计的费用。

核心判断原则与注意事项

- 与销售活动的直接相关性:能否计入销售费用的核心标准是该项劳务支出是否直接服务于销售过程、市场开拓或客户维护。与企业行政管理或整体运营更相关的劳务(如管理咨询、整体IT系统维护),通常计入“管理费用”。

- 劳务与佣金的区分:如果支付给渠道方的款项是基于销售额或利润的提成,通常明确作为“销售佣金”计入销售费用。如果支付的是固定金额,用于购买其特定的市场推广、客户拜访等劳务,则应归为劳务费。两者本质都是销售费用,但在合同和核算上需清晰界定。

- 内部员工薪酬不在此列:企业自有销售部门员工的工资、奖金、社保等,虽然也是人力成本,但属于职工薪酬范畴,在“销售费用——职工薪酬”中核算,不属于向外部购买的“劳务服务”。

- 税务凭证要求:支付境内单位或个人劳务费,需取得合规发票作为入账和税前扣除凭证。支付给个人的劳务报酬,还需按规定代扣代缴个人所得税。

会计核算示例

假设某公司为推广新产品,聘请一家市场公司执行为期一周的商场促销活动,合同总价10,600元(含增值税,税率6%)。

会计分录通常为:`

借:销售费用——劳务费/市场推广费 10,000

借:应交税费——应交增值税(进项税额) 600

贷:银行存款 10,600`

来说,计入销售费用的劳务服务,聚焦于企业为“卖出去”产品和“维护好”客户而对外采购的各种辅助性、执行性人力服务。财务人员在处理时,应依据费用发生的实质、合同约定以及会计准则的规定,进行准确判断和分类核算。